已經有全民健保了,還需要買醫療險嗎?

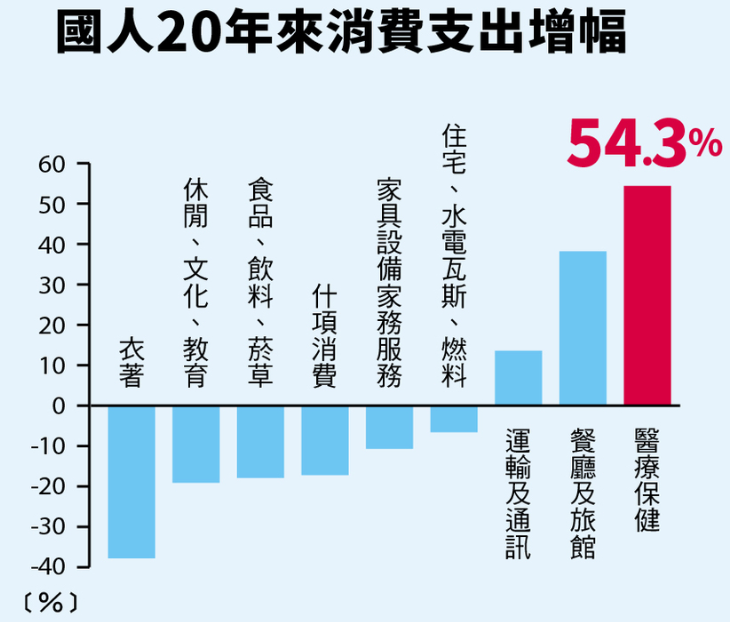

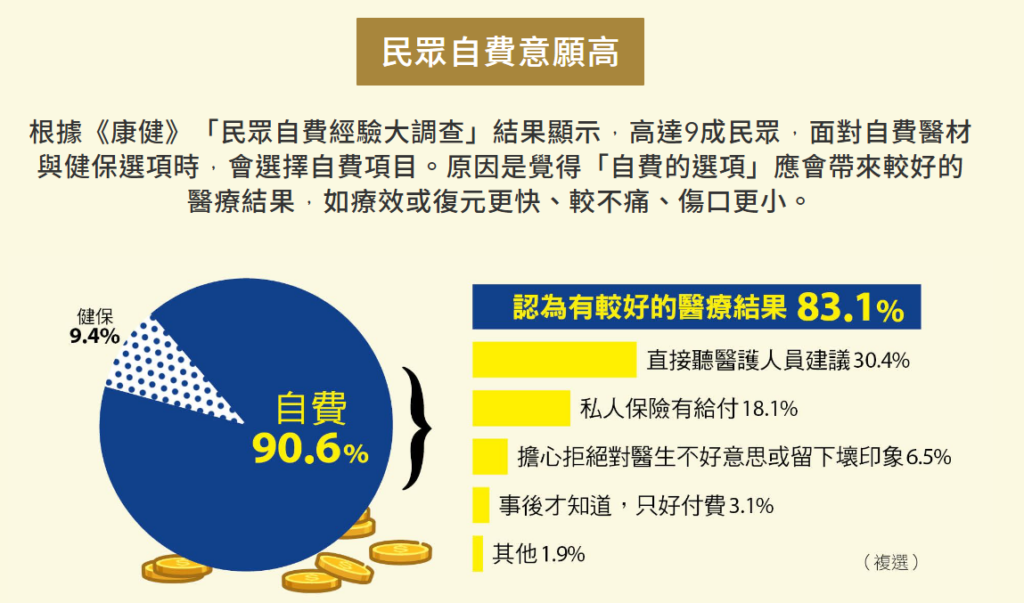

台灣的全民健保雖然提供了基本醫療保障,但仍存在許多限制,包括自費項目、住院病房升等、長期治療與特定藥物的高額費用等。根據健保署統計,國人每年自費醫療支出逐年增加,其中癌症治療、手術費用與住院費用更是負擔沉重。當重大疾病或意外發生時,單靠健保可能無法完全應對龐大的醫療開銷。

保險匠我自己的經驗,以前在心臟科加護病房擔任護理師時,常常照顧因為心肌梗塞來做心導管術的病人,大部分在做心導管術時,會面臨選擇要裝甚麼樣的支架:

健保補助金屬支架:不用錢

塗藥復發機率比較低:一枝6~8萬元

生物支架可以被身體吸收的:一枝12萬以上

保險匠很少看到病人是選擇健保支架的,因為….

“用在自己身上的,大家都想用最好的”

認識醫療險

很多人會把所有的保險當作是醫療險,誤以為買了保險,去看醫生時就可以理賠,實際上保險種類多元,除了醫療險,還有儲蓄型保險、投資型險等等,能不能理賠要看你買的是不是正確的保險。

醫療險其實還包含了很多險種,像是:重大傷病險、實支實付、終身醫療、長照等等,隨著醫療科技進步,還開發出了很多治療型的保險,像是:標靶治療險、質子治療險、醫材補助保險等等

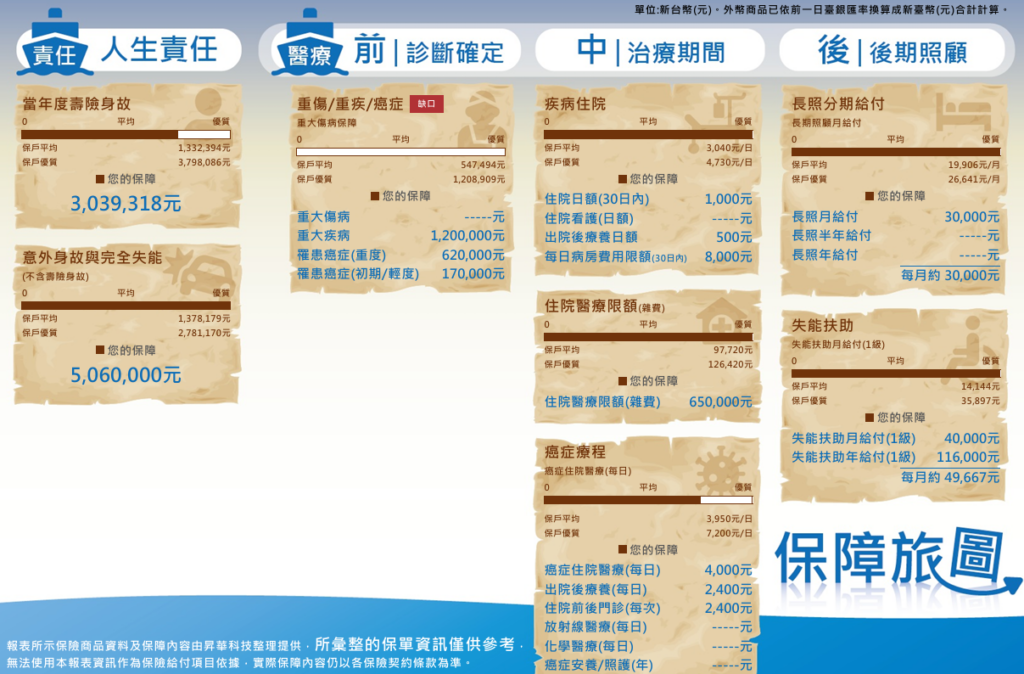

保險匠在跟客戶介紹醫療險時,為了讓客戶快速瞭解,會將醫療過程分為三個階段:醫療前、醫療中、醫療後,並搭配對應使用的險種,讓大家對醫療險有全面的認識。

醫療前:診斷確定,尚未開始治療,一次給付

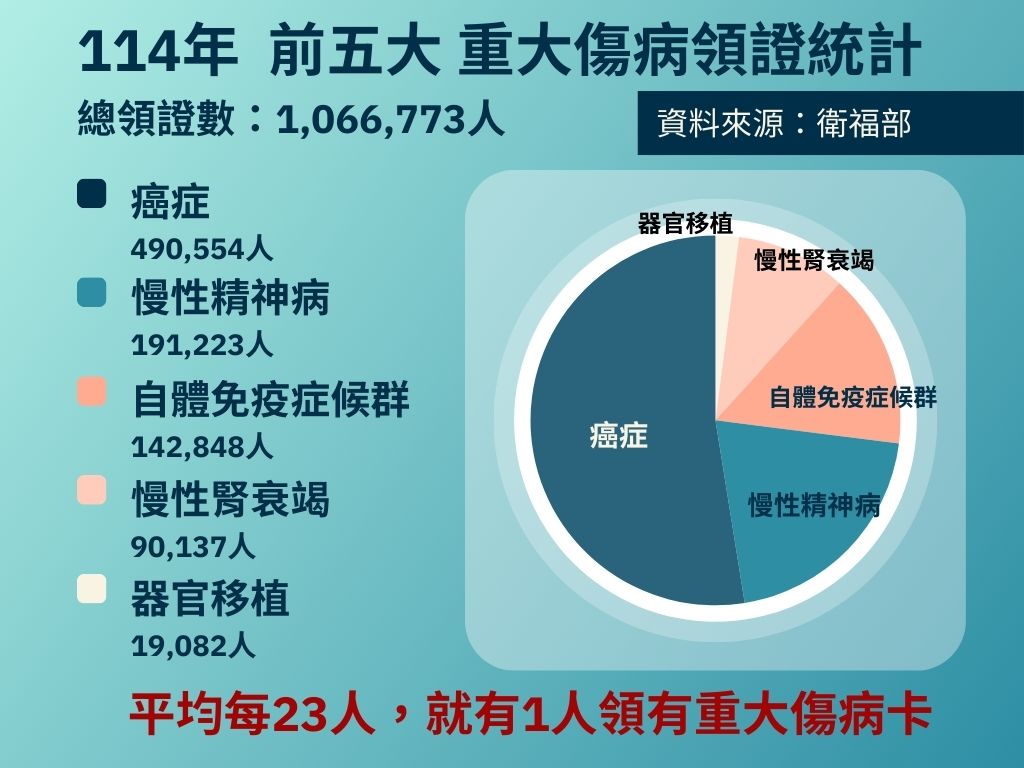

當我們被醫師診斷的疾病或創傷,需要積極且長期回去醫院治療,醫師會幫我們向健保局申請重⼤傷病卡,這張卡不是隨便發的,而是依照衛服部的標準,根據114年衛福部統計,目前全台灣約100萬人持有重大傷病卡,平均每23人就有1人持有,或許你生活周遭就有人持有

重大傷病發生時,我們可能為了治療而無法工作,然而生活開銷並不會因為我們發生重大傷病而減少,吃飯錢、房貸、水電費、育兒費、學費等,不會因為生病而不用支付,在這個時期最大的恐懼來自於不知道治療要花多少錢,身上的積蓄能夠撐多久?其實在診斷確立尚未治療的時期就有保險可以啟動理賠

重大傷病險

特色是只要憑重大傷病卡,就可以一次性的給付保險金,且因為是憑卡給付,在理賠上較無爭議,只要醫師認定和健保局確認核卡,就可以啟動理賠

重大傷病保額應該要多少?

保險匠的經驗:我有一個約40歲的媽媽客戶,在前陣子確診乳癌二期,罹癌的當下雖然很恐慌,但還是很勇敢的接受治療,她當初規劃的保額是30萬,只是想不到三個月就花完了,驚人的治療花費外,銀行的帳單、三個孩子的學費、家裡的開銷每個月定時來催繳,所以客戶治療三個月後,就必須邊忍受治療副作用(掉頭髮、嘴破、皮膚潰爛),邊回去上班賺錢。

保險匠建議:在理賠時,給付的金額是以客戶投保的保額來理賠,一般我會建議客戶保額至少準備2年的年薪,當我們遇到事情時,能夠有兩年時間不用擔心收入的問題,可以去專心做治療

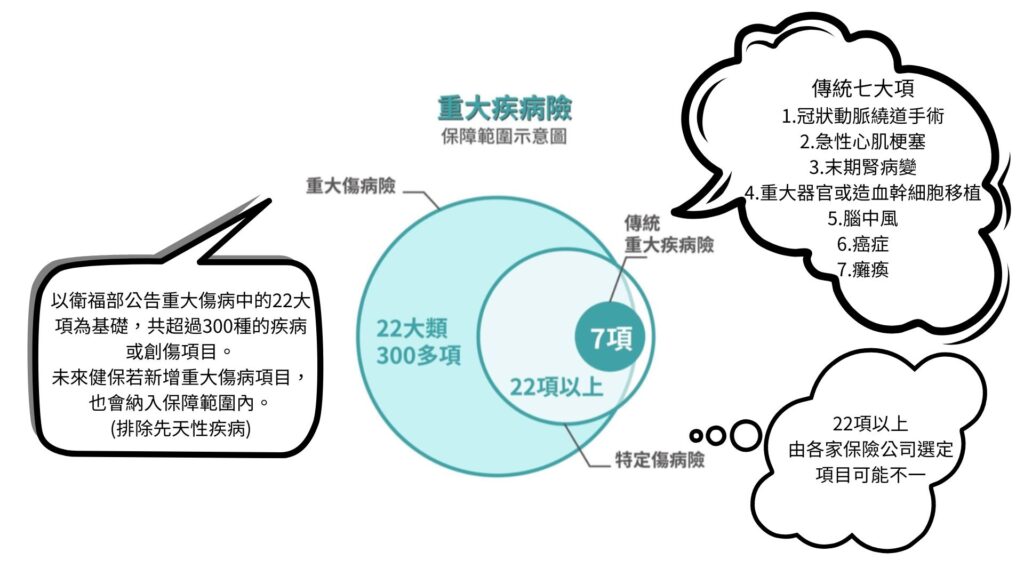

什麼是重大”疾”病險?

很多人在保單整理時,會發現有重大疾病險,重大疾病和重大傷病只差一個字,但保障範圍差了很多,因為時代在進步,陸續有新的疾病診斷,所以範圍定義也有所改變。

重大疾病是早年保險公司選定較常見的七大項疾病組成,而重大傷病則是由政府所制定,每一段時間會檢視並新增項目,特定傷病則是各家保險公司自己選定,每一間可能不一樣。

醫療中:治療期間的醫療花費、經濟支持

診斷確定之後,醫師很快會和我們討論後續要如何治療,輕微一點可能吃藥控制、簡單包紮,嚴重一點的住院觀察、手術、侵入性治療都有可能,在這個時期除了擔心治療的效果外,我們也會擔心高額的治療花費,有些治療動輒數萬至數百萬都有,我們不會知道我們會遇到什麼樣的狀況,若有規劃足夠的醫療險,能確保我們遇到時有選擇權。

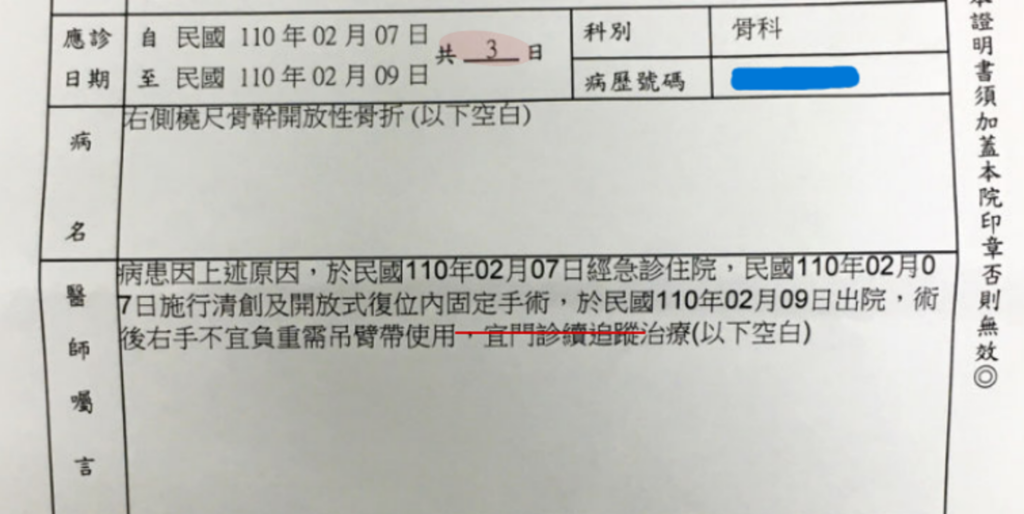

在治療過程中,每次治療結束,醫院會給我們當次治療的診斷證明和收據

診斷證明會註明診斷名稱、住院經過(病房住幾天)、治療方式(做什麼手術、檢查)、目前狀況等。

收據會有當次治療的花費細項,包括:病房費、手術費、自費耗材、藥物費等等。

保險公司針對治療期間的商品設計,多半也是依診斷證明、收據來做理賠,可以分成定額給付型、實支實付型兩大類,以下保險匠針對這兩個險種作介紹:

住院實支實付型醫療險

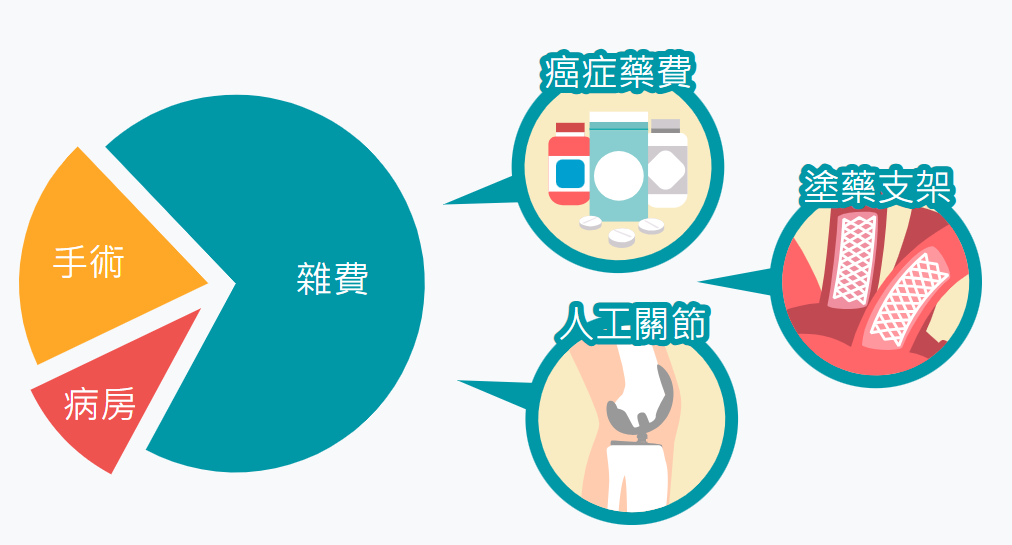

顧名思義,依我們實際花出去的醫療費用來申請理賠,花多少賠多少,所以在申請理賠時會看收據上面的金額,不過並不是無限制地去給付,而是將收據上的項目分成:病房費、手術費、雜費三大類,並且在我們所投保的限額內去給付,所以我們在規劃實支實付醫療險時,最重要的就是各個項目的額度喔!

病房費

病房、護理費等項目

住院期間升等雙人房、單人房或其他特等病房時,醫院會收取升等病房的差額費用,若要有較好的住院品質,這部分就必須自己負擔。

住院醫療費(雜費)

除病房費、手術費以外

之其他項目

雜費可理賠的項目包山包海,尤其花費最多的自費藥物、醫材等,通常收據上花費占最大宗的是雜費,因此是實支實付險規劃的重點。

手術費

手術、麻醉費等項目

手術定義以健保2-2-7條的手術項目為主,或是保險公司另外列手術表,如果我們做的手術不在項目中,就要注意有無理賠,或是協議理賠、比照同等手術等其他理賠方式。

除了這三個額度外,因應不同的醫療狀況,部分實支實付險也提供門診手術費用限額、住院定額選擇權

門診手術費用限額

隨著醫療技術進步,許多手術已不需住院,在門診就可施行,但仍有部分醫材費用高昂,故有些保單會涵蓋門診手術費和門診手術雜費。

注意:門診手術費用限額須看商品設計才能確定有多少額度,各保單針對門診手術也有不同的定義,詳細須看保單條款。

住院定額選擇權

意指「實支實付」和「住院日額」可擇一使用。有時我們住院好幾天,實際上並沒有用到自費的項目,或是剛好住健保房,這時收據的金額可能非常低,若用實支實付會很少,這時保險公司會以住院天數X住院日額,以較高金額賠付

注意:不是每張實支保單都有住院定額選擇權;另外有些保單,採實支實付及住院日額同時給付的設計。

在自費項目多的現代醫療中,實支實付險非常的重要,然而實支實付並非萬能,有2點較為明顯的限制:

必須住院才能啟動:實支實付目前只針對住院期間的治療提供保障,若是門診治療,則必須有做手術(門診手術),才有提供保障(多寡要看投保內容),在現代醫療技術進步,很多治療都是門診就完成,甚至不用做手術,例如:門診標靶藥物注射等,這些治療花費非常高昂,卻因不需住院,導致無法啟動實支實付。

保障只到75或80歲:現代人平均壽命已超過80歲,預期將會愈來愈長壽,年紀越大使用到醫療的機率越高,醫療花費也最大,不過目前的實支實付醫療險最多僅能續保至80歲,若只有實支實付,那80歲後就必須自行負擔所有醫療花費。

定額給付型醫療險

與實支實付險不同,定額給付型醫療險在理賠時不需要看收據金額,而是看診斷證明,上面會寫我們住了幾天院、住了甚麼病房、做了那些治療、總共做了幾次等等,只要治療的項目有在投保範圍內,就可以理賠。一般可以分成以下幾種:

住院日額

理賠方式 住院日額X實際住院天數,若有住進加護病房或燒燙傷等特殊病房,按住進該病房日數 x 日額增加給付。

常見險種 終身醫療、日額型住院

注意 通常有給付總上限、住院天數限制

手術定額

理賠方式 投保保額X手術比例表,接受手術治療,即可理賠一定金額的保險金。

常見險種 手術險

注意 有些保單會檢附手術表,有些保單則是不分手術皆理賠固定金額。

傳統癌症險

理賠方式 因癌症住院做治療,包含:罹癌一次金、癌症住院日額、化放療日額、癌症手術等等

常見險種 終身防癌險、定期防癌險

注意 各家保單條款不一,有些原位癌並不在理賠範圍,另外癌症引起的併發症是否理賠也須看條款

治療型保險

理賠方式 執行特定手術或治療,即依約定申請給付

常見險種 癌症標靶治療險、癌症基因檢測險、癌症高貴治療險、醫材保險等。

注意 此類型險種常見新型治療,或局限於特定部位的治療。

定額給付型醫療險種類繁多

每個險種依保障長短有定期險、終身險可選擇,也有還本型或消耗型的分別

透過搭配,可補足實支實付必須住院才能啟動、保障只到75或80歲的缺點

不過現代醫療中,由於自費項目佔花費的多數,實支實付險在這塊較能有足夠的保障

保險匠建議:先將實支實付規劃到位,再選擇適合自己的定額型醫療險加強

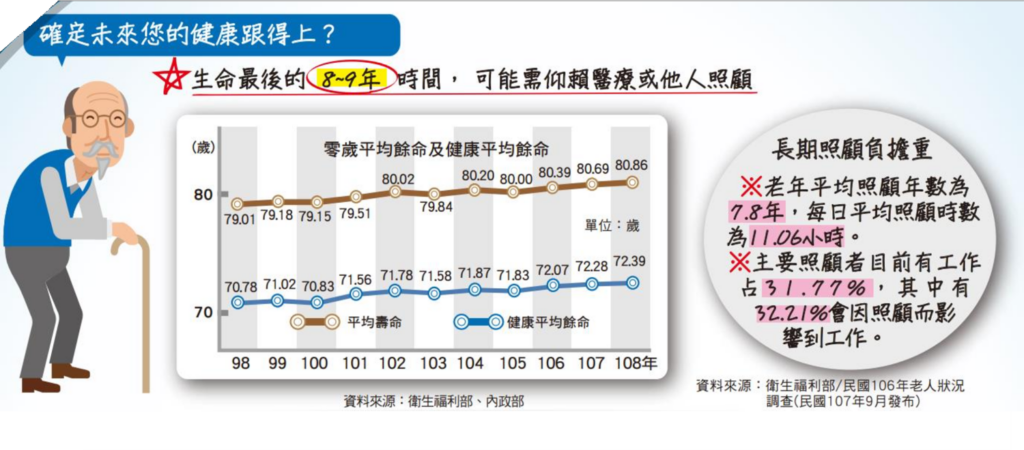

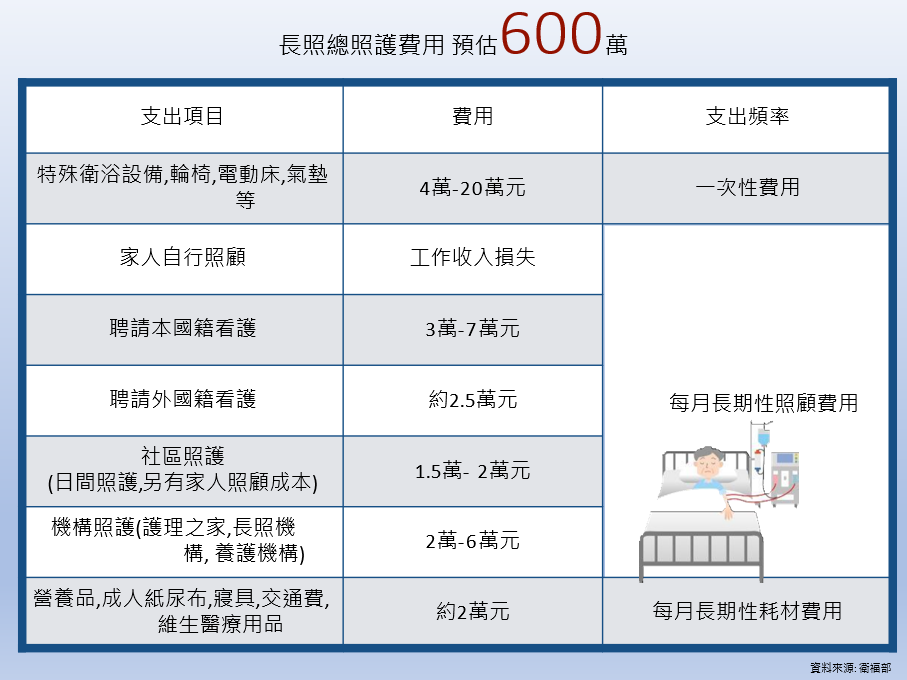

醫療後:出院後的長期照護

當疾病或傷病治療告一段落後,雖然不再需要積極的治療,但我們不一定會恢復健康,出院後可能需要面對漫長的復健,更嚴重的可能需要他人協助照顧才有辦法生活,可能是暫時的,也有可能是一輩子的,這個階段最擔心的是:無止盡的照顧支出、收入中斷。這個時期主要有兩個險種提供保障,長照險、失能險

長照險

符合「生理」或「認知」功能障礙的條件即可申請理賠,不一定要請看護

- 生理功能障礙

經專科醫師診斷,符合下列三項(含)以上之障礙:- 進食障礙:須別人協助才能取用食物或穿脫進食輔具。

- 移位障礙:須別人協助才能由床移位至椅子或輪椅。

- 如廁障礙:如廁過程中須別人協助才能保持平衡、整理衣物或使用衛生紙。

- 沐浴障礙:須別人協助才能完成盆浴或淋浴。

- 平地行動障礙:雖經別人扶持或使用輔具亦無法行動,且須別人協助才能操作輪椅或電動

輪椅。 - 更衣障礙:須別人完全協助才能完成穿脫衣褲鞋襪(含義肢、支架)。

- 認知功能障礙

經專科醫師診斷為持續失智狀態,且依臨床失智量表(CDR)評估達中度(含)以上(CDR>=2分)。

一般長照險設計可請領

長期照顧一次保險金:符合條款約定的長照狀態,即會給付一筆保險金。

長期照顧分期保險金:符合條款約定的長照狀態,即會按年、月、週等週期給付保險金,每次領取時須確認被保險人生存並且持續符合長照狀態。

失能險

以前叫殘扶險,依據「失能等級量表」理賠,不管疾病或意外導致的失能皆可理賠。

不過目前市面上已無失能險,已不能投保

失能險和長照險其實相當類似,主要差別在兩者判定的標準不同,一般失能險設計可請領

失能一次金:符合條款保障的失能等級即理賠一筆保險金。常見保障為 1 ~ 11 級失能,並且會依等級比例給付。

失能扶助金:符合條款保障的失能等級,即定期給付保險金,常見的有按月或按年給付。常見保障 1 ~ 6 失能,是否會依等級比例給付則要看各商品的設計。

結論

能夠看到結論非常不容易,因為醫療險真的非常複雜,除非是保險專業人士,或是專業的病人,不然要自己搞懂會花很多時間精力,建議從自己身邊尋找專業且信任的業務員諮詢

保險匠除了保險專業,同時具備護理醫療專業,能夠提供我在醫院工作時的案例經驗,在醫療險規劃上也較能夠針對客戶擔心的部分,提供更專業的建議,如果身邊沒有合適的業務員,或是害怕被強迫推銷

歡迎私訊保險匠!以下附上平時我與客戶討論規劃時的專屬資料