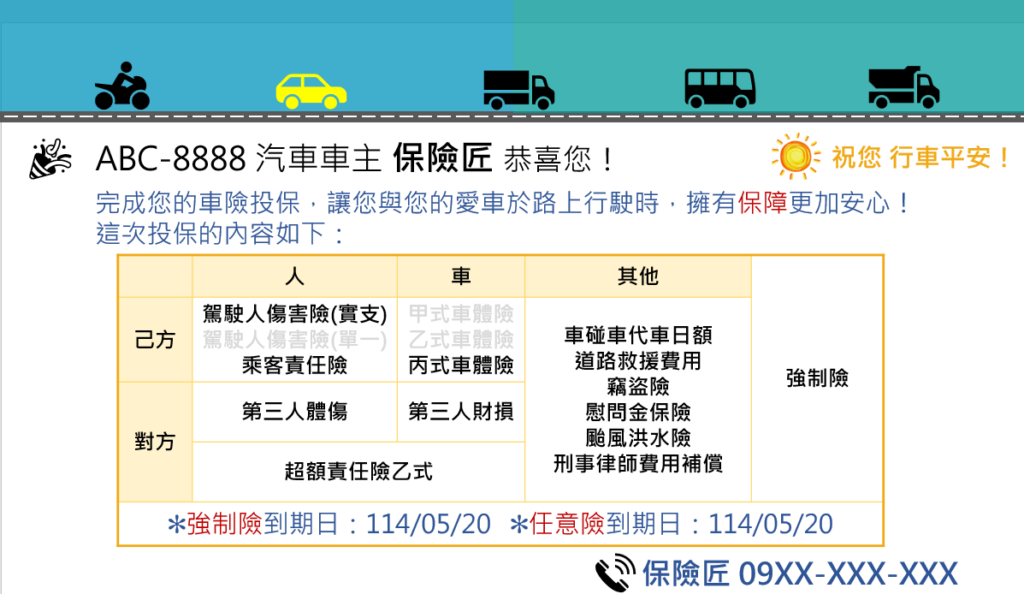

一分鐘搞懂車險!強制險&任意險

強制險

依法規定必須投保的保險,目的是讓交通事故受傷或死亡的受害者,能夠迅速獲得基本保障。

保障我方乘客、對方乘客駕駛、和遭受波及的車外第三人。

任意險

指強制險以外的保險,可自行選擇,稱為「任意險」,用以加強人員受傷、車輛損壞等保障。

例如第三人責任險、超額責任險、駕駛人傷害險,乘客險、車體險等。

| 險種/保障範圍 | 強制險 | 第三人責任險 | 超額責任險 | 補強險種 | |

|---|---|---|---|---|---|

| 我方 | 駕駛 | 駕駛人傷害險 | |||

| 乘客 | O | 乘客險 | |||

| 車輛 | 車體險(甲乙丙式) | ||||

| 對方 | 駕駛 | O | O | O | |

| 乘客 | O | O | O | ||

| 車輛 | O | O | |||

| 第三人(行人) | O | O | O | ||

車險整理表

車險必備款,強制+第三人+超額險

01

強制險

對象:我方乘客、對方駕駛、對方乘客、車外第三人

保障:每一人死亡及失能200萬元、每一人體傷20萬元的保障。

注意:強制險只保人受傷,不保障車輛等財物損失!逾期6個月未投保,金管會可以請監理站註銷牌照,一定要注意!

02

第三人

對象:對方駕駛、對方乘客、車外第三人、對方車輛/財產

保障:補強強制險不足的部分。若體傷超過強制險保額,或對方求償修車費,第三人責任險就可以啟動~

注意:保障分為體傷、財損兩部分,可調整額度投保。

03

超額險

對象:對方駕駛及乘客、車外第三人、對方車輛/財產、我方乘客

保障:強制險及第三人責任險都不夠用時,就是超額責任險派上用場的時候,可大幅增加責任險額度!

注意:必須先投保第三人責任險才可附加,保費非常便宜,建議保額至少1000萬,若不甚撞到超跑也不用心慌慌了~超額責任險會依「是否保障我方乘客」而有區分,投保時可多加留意!

我方駕駛和乘客該如何保障?

投保強制險+第三人+超額後,我們會發現保障的對象沒有我方的駕駛,我方的乘客也只有強制險,其實可以投保駕駛人傷害險、乘客責任險,讓我方保障更全面喔!

駕駛人傷害險

對象:我方駕駛

保障:發生交通事故時,駕駛受傷或死亡可以理賠。

注意:分成單一事故、實支實付2種,單一事故僅自撞時才可理賠,須注意投保內容。

乘客責任險

對象:我方乘客

保障:發生交通事故時,我方駕駛人有過失,造成自己車上乘客死亡或體傷,乘客險即可理賠。

注意:若我方駕駛無過失,則由對方投保的保險給付。

我的愛車受傷了,有保險可以賠嗎?

車禍發生時,如果判定是對方全責,那我們愛車的維修費當然由對方全部負責,但如果是我方有部分責任或全責,那維修費我們就需要自己負擔部分或全部了,擔心修理愛車的維修費太高?那我們可以投保車體險!

| 保障範圍 | 甲式 | 乙式 | 丙式 | 限額車碰車 |

|---|---|---|---|---|

| 車對車碰撞 | O | O | O | O |

| 車對物碰撞、自撞 | O | O | ||

| 火災、爆炸、閃電、雷擊、拋擲物或墜落物 | O | O | ||

| 第三人非善意行為、不明原因 | O |

車體險依事故原因主要區分為甲式、乙式、丙式三種,保障範圍甲>乙>丙,範圍愈廣保費愈高。

限額車碰車其實就是丙式,只是在投保時先跟保險公司約定好保額,因此叫做”限額”。

我是愛車魔人,還有甚麼可以投保?

車險的種類很多,除了上述的險種,當遇到不同狀況時,還有以下險種可以選擇

車碰車代車日額、道路救援費用、竊盜險、慰問金保險、颱風洪水險、刑事律師費用補償….等等

每個險種可能因各家保險公司商品設計而有所不同,保險匠就不特別說明,有興趣的朋友歡迎留言或私訊,保險匠很樂意幫你解答!

我想要投保車險,不知道要找誰?

很多朋友的車險都是原本買車的機車行或車廠協助投保,多半只有強制險,而且也不知道主要服務的業務是誰,常常忘記繳費也沒人通知,結果因為沒投保被註銷牌照,或車禍發生時找不到業務處理,搞得自己一個頭兩個大

保險匠建議:找一個專業且信任的業務員,請他依自己的需求及預算協助規劃,也歡迎各位朋友找保險匠協助投保喔~以下是保險匠為每個客戶製作的專屬投保資訊