月配息基金

你是否有看過家人朋友分享他買了某個基金,每個月有穩定的配息?或是自己的業務員向你推銷,被動收入配息率高的基金?到底什麼是月配息基金,這是詐騙嗎?利息真的有這麼高嗎?聽說還不用繳稅?接下來保險匠來為你解答

📌什麼是月配息基金?

月配息(每月穩定現金流更活用)

比起一年或半年配一次利息,每個月有固定配息更活用,像是繳房貸、生活費、固定開銷等等,方便我們分配支出,而過去大家存股幾乎都是年配或半年配,要月配息的只有基金,不過近年台灣股票市場已經有許多月配的ETF,月配息的商品非常多。

基金(雞蛋不要放在同個籃子裡)

簡單來說,基金就是「大家把錢交給專業經理人,讓他幫忙投資」,基金最大的優勢在於「分散風險」,透過同時持有多項資產,降低單一標的波動對整體投資的影響。在投資基金時,一定要選擇合法公開申購的管道,不要買未經主管機關核准的私募基金!(詐騙案例:澳豐基金)

配息收入不用繳稅嗎?

這裡指的稅是所得稅,政府針對存款、投資的利息收入,都有課稅的規定:

1.存款利息(所得代號5A),銀行活存定存的利息收入,27萬內免稅,超過需課所得稅,另有二代健保

2.股利所得(所得代號54C),國內股票、ETF配息收入,分為合併課稅(併入綜所稅)、分離課稅(28%),另有二代健保

3.海外所得(所得代號73),投資海外的配息收入,適用最低稅負制,100萬以上須申報,750萬內免稅,無二代健保

我們常聽到的不用繳稅,就是利用海外所得的課稅規定,規劃海外配息基金,一年配息750萬內免稅,以年化配息率6%的基金來計算,一年要配到750萬,本金需要1億2500萬,這也是很多高資產族群會使用的節稅方法之一

📌我適合規劃嗎?

月配息基金本質是投資工具,所以和其他投資工具一樣有風險,依據基金投資的內容分為股票型、平衡型、債券型、貨幣型等等,風險程度各不相同,有時波動度甚至比股票來的高,所以我建議視自己的風險承擔能力來做配置,此外,以下兩個狀況是我認為不適合規劃的人:

短期內有資金需求:月配息基金適合長期持有,若短期內有其他資金需求,不建議規劃

尚未存有一桶金:本金不夠大,即使報酬率再高也沒有意義,此時再投資比領配息重要,若無配息需求,我會建議先規劃定期定額,累積本金。

保險匠協助非常多的客戶做月配息基金規劃,這些客戶來自不同的年齡層、家庭環境、經濟條件、風險承擔能力,我歸納出幾個條件,這些族群是我認為比較適合做規劃的人

有大筆閒置資金(50萬)

台灣人愛存錢,很多錢習慣放在郵局銀行活存或定存,長期下來資金閒置在那,甚至會被通膨吃掉,建議可依照自己的風險承擔能力,分配部分到投資標的,而較分散風險的基金是其中不錯的選擇。

有月配息需求

生活中有很多支出是每個月固定的,像是房貸、生活費、租金等等,如果每個月有穩定的現金流收入,我們會比較好運用資金,在分配上也較有彈性。

高所得稅者

台灣綜合所得稅最高級距為40%,等於所賺的錢有將近一半要給政府,若能適當的調整收入結構,能夠合法的節稅,透過月配息基金,將部分收入來源轉移至海外收入,享有最低稅負制750萬的免稅額,且近年政府調升免稅額度,若沒有好好利用,非常可惜。

*最低稅負制另有詳細規定,於另一章節詳細說明

沒有時間投資

每個人的狀況不一樣,可能工作時間無法配合投資股票(例如:醫師、工程師、夜班工作),可能對於股市並不是很了解,也無法花大量的時間去研究,這時很多人會選擇定期定額無腦款到ETF,或是單臂進入到績優股,其實基金也是不錯的選擇之一。

房東族群

台灣人喜歡買房子來投資,當收房租的包租公包租婆,然而不動產的入手門檻高,沒有500萬以上的資金難以入門,即使已經成為房東,仍然有以下問題需要考量。

持有成本

房屋稅、地價稅、管理費、保險、貸款利率、所得稅、未來土地增值稅

管理維修成本

天災、漏水、修繕家具、水電費、瓦斯、第四台、網路費

房客風險

不準時交租、什麼事都找你、嫌東嫌西、把房子搞壞、斷租、出入複雜、火災、自殺

房價波動風險

政府打房賣不掉、老房子沒人要、屋況差一直被殺價、甚麼時候賣掉不知道

存股族

近年因為ETF興起,方便、低門檻讓許多人投入資金到股票市場,活絡了台灣股市的交易狀況,但對投資人而言,除了除了投資標的的績效表現外,還有以下幾點問題需要考量。

股市交易限制

股市跌停套牢賣不掉,交易時間也有所限制,對於無法準時在交易時間看盤的人非常不便

所得稅

年度股利所得須課所得稅,合併課稅需併入宗和所得,最高40%,若選分離課稅,則需課28%

台股市場侷限

台北股市是比較小的股市,產業也較單一,資金多半集中在科技股,ETF的成分股相似度高,因此風險較高

二代健保

單筆股利金額大於2萬,需繳納二代健保補充保費2.11%,通常年配、半年配的股票容易超過(例如:金融股)

📌該怎麼規劃?

了解月配息基金後,如果我們要規畫該怎麼做?其實很簡單,只要可以買到我們要的標的就可以

目前較常見方式有:基金公司,網路基金平台、銀行、保險公司(投資型保單)

以下保險匠來跟大家介紹:

基金公司

直接向發行基金的基金公司購買。

優點:費用省

缺點:可選擇的基金較少,且不提供投資顧問服務,投資人須自主研究,需要一定的投資知識。

網路基金平台

網路平台註冊會員購買基金。

優點:費用省,且可選擇的基金種類較多

缺點:不提供投資顧問服務,投資人須自主研究,需要一定的投資知識。收續費的優惠可能調整。

銀行

透過常用的銀行、網路銀行購買。

優點:可選擇的基金種類較多,且有理專能夠提供投資建議。

缺點:費用較高,銀行交易會多一筆信託管理費

保險公司

向保險公司購買投資型保單。

優點:基金已經過保險公司篩選,且有業務員能夠提供投資建議,並且享有保單權益。

缺點:初期費用較高,若提前提領可能有額外費用。

📌投資型保單

保險匠是保險公司的業務員,有很多規劃投資型保單的客戶,很多人會好奇,為何這麼多人透過投資型保單規劃月配息基金,主要原因如下:

篩選出優質基金

基金有數千檔,不同產業、不同國家、不同類型,一般人要挑選非常困難,而投資型保單已經先經過保險公司篩選,相對優質的基金才會列入保單內供客戶挑選

轉換標的費用省

投資型保單在條款中有註明,同一保單年度內有六次轉換不需手續費,對於常轉換標的的投資者,相對省下不少費用,若需部分提領,同一保單年度內則有四次。

*詳細規定需視保單條款

提供即時投資建議

投資型保單都會有業務員服務,但每個業務員的專業能力並不相同,好的業務員能夠主動提供市場的資訊、分析,讓客戶能夠做判斷。

定期追蹤投資績效

很多客戶購買投資型保單後就沒有關注投資效益,甚至每個月有扣款也不知道,業務員也沒有通知,長期下來可能出現虧損也沒有即時轉換標的,好的業務員除了通知配息外,也應通知本金的狀況。

預留稅源

投資期間萬一我們身故了,基金會列入我們的遺產計算。

假設我們有5000萬的股票或基金,在其他平台規劃,繼承人繼承時,需先完成遺產稅繳納(10~20%),才能夠領到這筆資產,若沒有預留稅源的規劃,可能導致無法繼承,進而沿生更多繼承問題。

但若是透過投資型保單規劃,一樣需繳納遺產稅,但我們能夠先領到這筆錢,再以這筆錢繳納遺產稅,可避免繼承人沒錢繳稅,並且較為活用。

📌保險匠總結

以上是保險匠對月配息基金的介紹,在規劃投資時建議按照自己的風險屬性作規劃,避免投資的風險影響了人生的財務規劃,若有信任且專業的業務員,可以請教他們提供全面的建議。

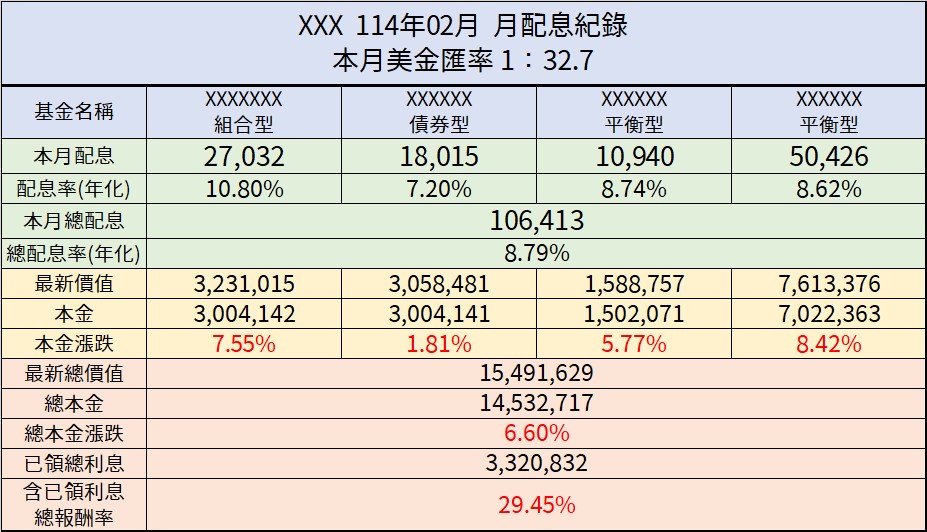

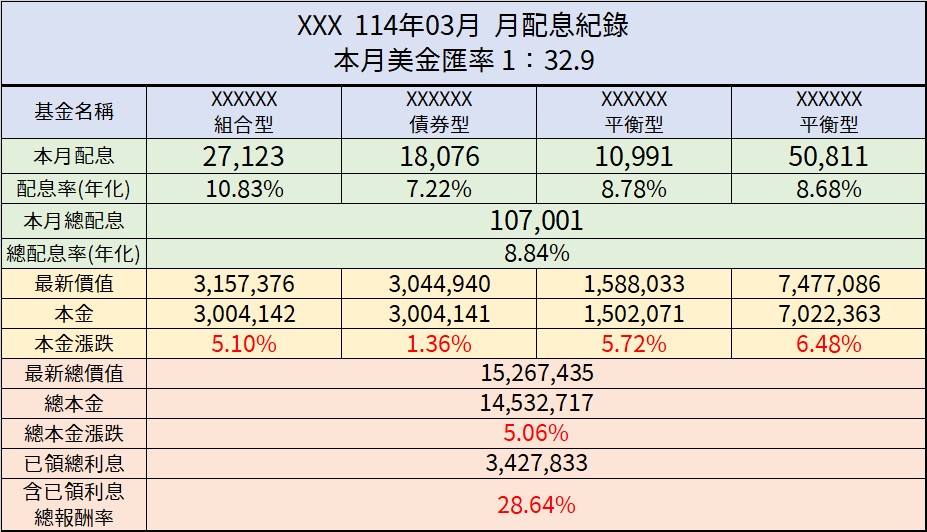

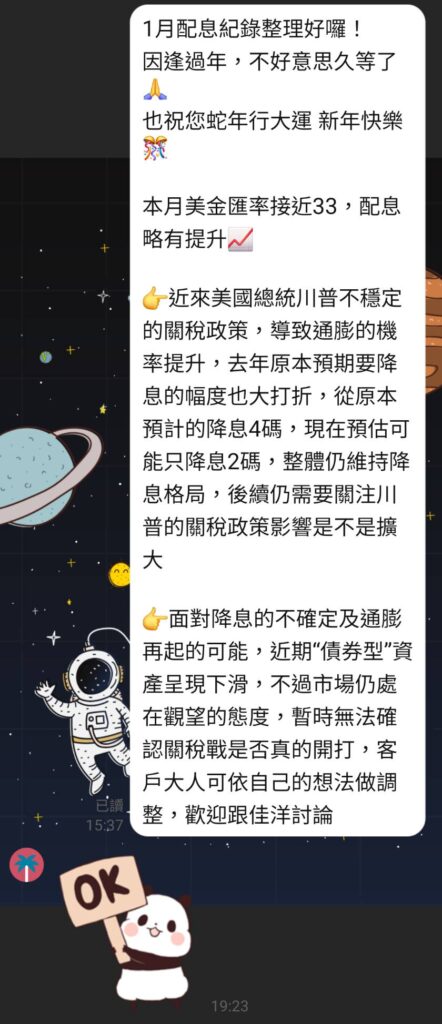

個別基金的配置規劃、配息機制、報酬率計算,因為金融法規規範,就不方便在這邊說明,以下附上保險匠平時為客戶製作的追蹤表格、客戶服務,有興趣的朋友歡迎來詢問喔!