企業為何需要員工團險?

法

降低雇主對「職業災害」補償的財務壓力。

理

雇主以合理成本,將資金做有效的運用。

情

提昇公司形象、員工保障、降低流動率。

購買團險的目的

依據法令規定團險得抵充雇主責任,降低雇主對職業災害補償的財務壓力。

相關規定:勞動基準法第59條第一項、行政院勞工委員會87年台勞動三字第017676號函

雇主之職業災害風險

職災發生時,企業除了營業、財產的損失,當員工受傷、無法工作,甚至嚴重到失能或死亡,企業更需起責任,依勞基法規定,不管雇主有無過失,雇主有以下五項補償責任:

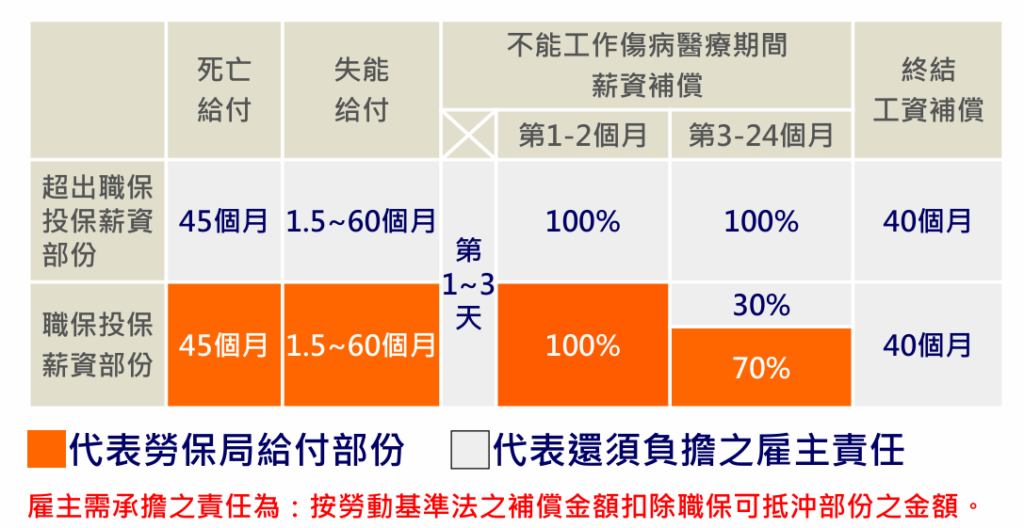

醫療補償

補償

「必須之醫療費用」

工資補償

公傷醫療、休養期間,補償原領工資

工資終結補償

40個月平均工資

失能補償

依勞工保險失能給付標準給付1. 5~60

個月平均工資

死亡補償

45個月平均工資

(含喪葬費)

勞工發生職災時之雇主責任

主要保障內容

員工團保的主要核心是意外險,因為職災的發生通常都屬於意外,主要內容如下:

意外身故/失能

一般意外身故/失能

大眾運輸意外身故/失能

電梯意外身故/失能

重大燒燙傷保險金

意外醫療

意外傷害實支實付

意外日額

意外傷害住院日額

加護病房醫療保險金

骨折醫療保險金

門診手術醫療保險金

每一員工

年繳保費

職業等級1~3級 1,500~4,500元/年(視計畫別)

職業等級4級 4,500~15,000/年(視計畫別)

加強保障

除了意外險,依員工職務需求、工作內容不同,可各別選擇加強保障,內容如下:

定期壽險

身故保險金

完全失能保險金

住院實支實付

病房費

雜費

手術費

住院日額

一般住院日額

加護病房日額

燒燙傷病房日額

癌症重大疾病

癌症醫療

重大疾病一次金

每一員工

年繳保費

依員工年齡、體況費率不同

歡迎聯絡保險匠團隊說明

企業保障

企業即使依法規投保職災保險、員工團保,仍有可能出現保額理賠不足,工資補償、工資終結補償也無法以員工團保來cover,對企業來說這可能是一筆不小的風險,企業可選擇讓保障更完整的雇主補償責任保險,或是針對特定風險補強保障,舉例如下:

職業災害

傷害保險

工資補償、工資終結補償、失能、死亡補償

(扣除職災保險給付部分)

職業傷害保險給付

附加條款

職業傷害身故/失能

喪失工作能力

傷害保險

傷害喪失工作能力

保險金2萬元/月

(最高給付20年)

每一員工

年繳保費

依職業等級、各公司職災編號費率不同

歡迎聯絡保險匠團隊說明

相關投保規定

1.投保人數最低5人

2.要保單位:係合法有公司登記或商業登記之公司組織行號、法人機構或公、工會團體。

3.員工:指要保單位所僱用領有固定薪水且正常工作之員工。

4.承保年齡15足歲至69歲,可續保至70歲

預約雇主責任保險、團險報價

保險匠團隊協助企業規劃保險,依照行業類別、企業規模、員工人數

提供量身訂做的保險規劃

需要諮詢時,保險匠團隊會即時回復處理

需要理賠時,也會由保險匠團隊專人服務

歡迎您來電或來訊詢問!