身為公司/企業的老闆

當職災發生時

我們有什麼樣的責任呢?

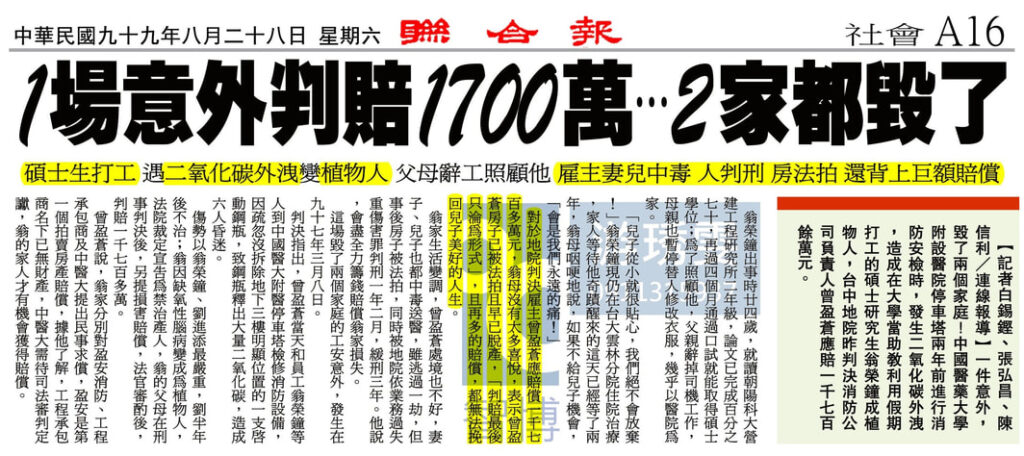

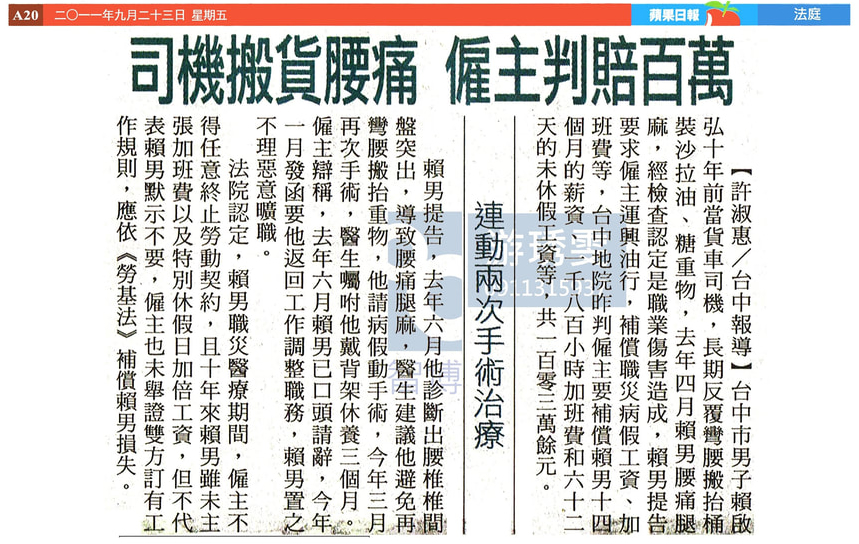

來看看幾個案例…

雇主的責任

勞動基準法補償責任

(雇主之無過失責任)

依《勞動基準法》規定給付補償金

勞動基準法59條 (必要醫療費用)

勞工因遭遇職業災害而致死亡、失能、傷害或疾病時,雇主應依下列規定予以補償。但如同一事故,依勞工保險條例或其他法令規定,已由雇主支付費用補償者,雇主得予以抵充之:

勞動基準法59條之1 (薪資補償)

一、勞工受傷或罹患職業病時,雇主應補償其必需之醫療費用。職業病之種類及其醫療範圍,依勞工保險條例有關之規定。

勞動基準法59條之2 (失能補償)

二、勞工在醫療中不能工作時,雇主應按其原領工資數額予以補償。但醫療期間屆滿二年仍未能痊癒,經指定之醫院診斷,審定為喪失原有工作能力,且不合第三款之失能給付標準者,雇主得一次給付四十個月之平均工資後,免除此項工資補償責任。

勞動基準法59條之3 (終結工資)

三、勞工經治療終止後,經指定之醫院診斷,審定其遺存障害者,雇主應按其平均工資及其失能程度,一次給予失能補償。失能補償標準,依勞工保險條例有關之規定。

勞動基準法59條之4 (死亡給付)

四、勞工遭遇職業傷害或罹患職業病而死亡時,雇主除給與五個月平均工資之喪葬費外,並應一次給與其遺屬四十個月平均工資之死亡補償。其遺屬受領死亡補償之順位如下:

(一)配偶及子女 (二)父母(三)祖父母

(四)孫子女 (五)兄弟姐妹

民法侵權行為賠償責任

(雇主之故意過失責任)

依法院實際和解或判決金額賠付賠償金

民法184條

1.因故意或過失,不法侵害他人之權利者,負損害賠償責任。故意以背於善良風俗之方法,加損害於他人者亦同。

2.違反保護他人之法律,致生損害於他人者,負賠償責任。但能證明其行為無過失者,不在此限。

民法192條第1項

不法侵害他人致死者,對於支出醫療及增加生活上需要之費用或殯葬費之人,亦應負損害賠償責任。

民法193條第1項

不法侵害他人之身體或健康者,對於被害人因此喪失或減少勞動能力或增加生活上之需要時,應負損害賠償責任。

民法194條

不法侵害他人致死者,被害人之父、母、子、女及配偶,雖非財產上之損害,亦得請求賠償相當之金額。

民法195條第1項

不法侵害他人之身體、健康、名譽、自由、信用、隱私、貞操,或不法侵害其他人格法益而情節重大者,被害人雖非財產上之損害,亦得請求賠償相當之金額。其名譽被侵害者,並得請求回復名譽之適當處分。

道義責任

當發生較為嚴重的職災時,面對員工的家屬

除了法律上的責任,企業應負擔道義上的責任

雇主責任試算

必須醫療費用

所有的醫療花費,包含自費項目,且無上限

職災保險給付內容 (醫療給付)

1.健保部分負擔

2.住院30日內膳食費

3.選用健保給付自付差額特殊材料差額費用

雇主的負擔

1.病房升等花費

2.全自費醫材、藥物等

薪資補償

傷病醫療期間,不能工作之薪資給付

職災保險給付內容 (傷病給付)

前3天職災保險不給付

第4天起至前2個月,職災保險依投保薪資給付全額

2個月後到第二年職災保險依投保薪資給付70%

雇主的負擔

1.投保薪資內,雇主須自行負擔30%

2.員工實領薪資較高,超出部分雇主須全額負擔

失能補償

治療終止後

符合職保失能標準

職災保險給付內容 (失能給付)

依投保薪資全額給付1.5~60個月

雇主的負擔

須自行承擔超過投保職保部份

1.5~60個月實領薪資

終結工資

治療兩年未痊癒

喪失原有工作能力

但不符合職保失能標準

職災保險給付內容 (無)

完全不給付

雇主的負擔

須自行承擔40個月實領薪資

死亡給付

5個月喪葬費

40個月死亡補償

職災保險給付內容(死亡給付)

依投保薪資全額給付45個月

雇主的負擔

須自行承擔超過投保職保部份

45個月實領薪資

常見職災爭議

雇主保障規劃

雇主補償契約

責任保險

簡稱:雇補險

保險公司:產險

保障雇主因

《勞動基準法》規定之補償金

雇主意外

責任保險

簡稱:雇責險

保險公司:產險

保障雇主因民法侵權行為

致法院實際和解或判決之賠償金

團體

保險

簡稱:團險

保險公司:壽險、產險

保障雇主勞基法、民法上的責任

並提供非上班時保障(員工福利)

| 雇主相關保險比較 | ||||

|---|---|---|---|---|

| 職災保險 | 雇補險 | 雇責險 | 團險 | |

| 要保人 | 雇主 | 雇主 | 雇主 | 雇主 |

| 被保人 | 雇主 | 雇主 | 員工 | 員工 |

| 員工年齡 | 15~65歲 | 15~75歲 | ||

| 保險期間 | 上下班期間 執行勤務時 | 上下班期間 執行勤務時 | 執行勤務時 | 上下班期間 執行勤務時 非執行勤務時 |

| 員工記名 | 皆須列冊記名 | |||

| 抵充規定 | 可抵充雇主責任 | |||

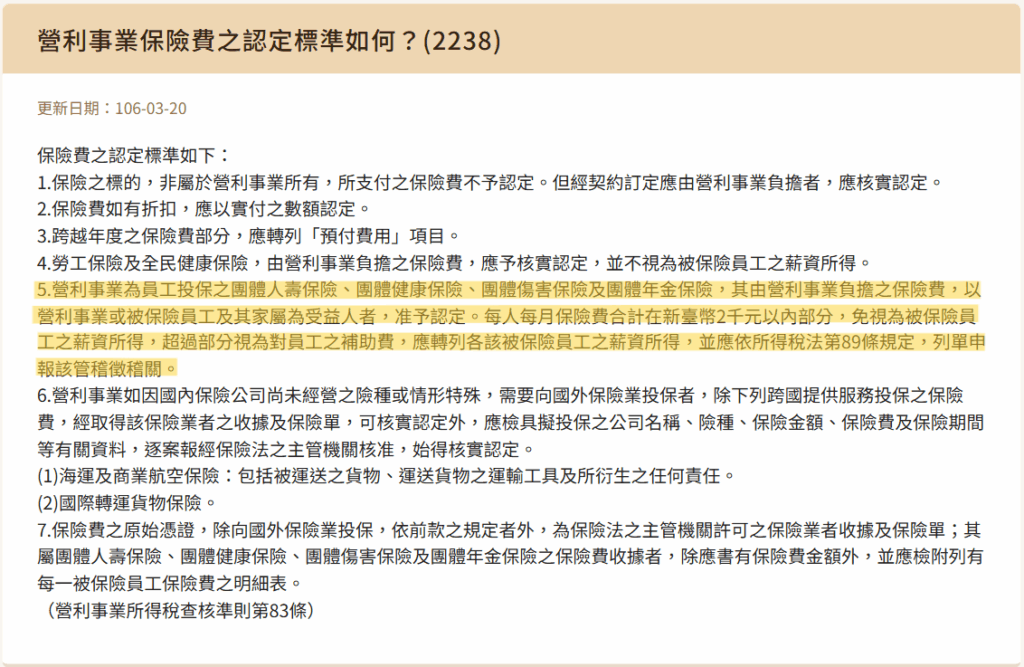

| 認列營業費用 | 可認列公司營業費用,每位員工每月上限2,000元 | |||

| 保費 | 各職業等級及行業別費率不同,請聯繫保險匠協助報價 | |||

雇主投保好處

1.保障職災發生時損失 善盡企業責任

職災發生金額可能非常大,而且通常雇主都有一定的責任比例,面對員工及家屬的追償,企業若有投保雇主責任保險、團險,能將風險轉嫁給保險公司!

2.保險費認列營業費用 降低企業成本

企業每個月可為每位員工投保2,000元,每年24,000元,可列入營業費用,自營業所的中扣除,降低稅賦!

3.員工福利制度完善 企業永續經營

員工福利是企業照顧員工的表現,好的企業會照顧自己的員工,讓員工放心為公司打拼,若有投保雇主責任險、團險,當員工發生職災或生病時,公司才能實際照顧員工。

預約雇主責任保險、團險報價

保險匠團隊協助企業規劃保險,依照行業類別、企業規模、員工人數

提供量身訂做的保險規劃

需要諮詢時,保險匠團隊會即時回復處理

需要理賠時,也會由保險匠團隊專人服務

歡迎您來電或來訊詢問!